今年上半年鐵合金大幅波動,一季度延續跌勢,硅鐵、錳硅價格均創近4年來新低;4月起,隨著國內宏觀氛圍轉暖,黑色系負反饋暫告一段落,鐵合金受供需格局和成本預期影響開啟超跌反彈行情,其中錳硅漲幅一度超過60%,價格最高逼近10000元/噸關口,成為上半年商品市場最亮眼品種之一;6月至今,黑色系再度迎來淡季,錳礦熱度降溫,鐵合金盤面量價齊落,回吐前期大部分漲幅。

[A][利潤驅動 供應先減后增]

硅鐵方面,上半年全國硅鐵產量合計263萬噸,同比減少1.9%。分地區看,內蒙古得益于區位成本優勢,前6個月產量同比增長12.9%,至85.5萬噸,是主產區中供應唯一增加的區域;寧夏、青海兩地產量均在51萬~55萬噸,其中,寧夏產量降幅達16%。進入二季度,伴隨著黑色系價格企穩反彈,鐵水成材產量回升帶動鐵合金需求增大和價格止跌,硅鐵廠家利潤快速提升,5—6月產量單周增幅達3%左右,其中5月份廠家利潤每噸最高超千元,為近一年來高位水平。

圖為硅鐵月度產量(單位:萬噸)

錳硅方面,上半年全國錳硅產量合計505萬噸,同比減少8.2%。與硅鐵類似,錳硅產量下降主要由一季度寧夏和南方產區虧損減產所致。西南及寧夏錳硅產區成本利潤倒掛疊加庫存積壓嚴重,企業減停產成為常態;內蒙古上半年產量穩中有增,開工率始終維持在66%以上,供應比重較去年繼續抬升8%至51%,行業龍頭優勢不斷強化。二季度,海外錳礦發運受阻,錳礦和錳硅共振上漲,廠家利潤快速改善,帶動產量回升。6月錳硅產量重回至90萬噸高位,環比增15%,但高供應壓力始終存在。

圖為硅錳月度產量(單位:萬噸)

[B][非鋼產業表現尚可]

具體來看,除了粗鋼消費同比下降2.4%,金屬鎂、不銹鋼、出口等領域均表現尚可,尤其是金屬鎂上半年產量增長13%,彌補了一部分粗鋼需求的下降。我們重點從粗鋼、出口、金屬鎂三方面進行分析。

鋼鐵行業在鐵合金下游需求中占比最大。近兩年受地產投資下行拖累,鋼鐵行業盈利能力持續下滑。根據統計局數據,2024年1—5月鋼鐵行業利潤率為-0.39%。如何提高盈利能力、降本增效是亟須面對的問題。對鋼廠來說,原料的采購和補庫是最關鍵的環節,鐵合金作為“工業味精”,首當其沖面臨需求收縮的沖擊。因此,鋼廠自去年開始便主動降低爐料庫存天數,尤其是鐵合金庫存已從往年25~26天平均水平降至目前不足15天。

從經濟增長驅動角度來看,2023年拉動經濟的三駕馬車中,消費、投資、出口對GDP的貢獻率分別為82.5%、28.9%和-11.4%,固定資產投資增速受地產下行拖累明顯。與經濟轉型大趨勢一致,國內鋼材消費結構持續優化。其中,地產用鋼比例從30%一路下降至不足20%,基建用鋼相對穩定,同時制造業及凈出口占比快速增長至55%上方,呈現出持續擴張勢頭,這與經濟整體驅動由投資轉向消費有一定的對應關系。用于建筑行業的螺紋鋼、線材等長材品種占比顯著下滑,熱軋卷板、中厚板等面向制造業的板材品種占比逐步增加,與經濟轉型方向一致。再進一步推演,由于螺紋鋼等建筑鋼材對鐵合金用量大于中厚板材,因此,中長期鐵合金的內需消費也將跟隨經濟轉型和鋼材結構變化面臨下行趨勢。

出口方面,根據世界鋼協數據,今年1—5月海外粗鋼產量3.5億噸,同比增長1.6%,增長主要由印度、土耳其、伊朗等國家貢獻,美、日、韓等國家整體下滑2%~6%。今年我國鐵合金出口整體穩中有增,1—5月硅鐵出口19.87萬噸,同比微增0.17%,今年對韓國硅鐵的出口降幅超20%,不過對印尼的出口增長56%至4.2萬噸,完全抵消了對其他國家的出口減量。印尼鎳礦儲量全球第一,帶動本國不銹鋼和電動汽車電池制造業快速發展,未來將成為帶動東盟地區鋼鐵需求增長的領頭羊。因此,印尼有望超過日、韓成為國內鐵合金出口的主要國家。

金屬鎂方面,作為一種輕金屬材料,它的下游主要分為鎂合金深加工(汽車、3C等)、鋁合金(建筑運輸)和冶金還原劑這三大類。在“雙碳”背景下,金屬鎂未來發展空間巨大,增量領域主要是汽車和大交通輕量化,但目前汽車行業用量絕對值處于低位,需求支撐仍顯疲弱。回顧上半年行情,鎂錠及鎂合金出口整體平穩,但由于鎂錠下游包含鋁合金、鋼鐵等剛需產業,此部分需求表現始終偏弱,因此鎂價整體圍繞成本穩中偏弱運行。

成本端,國務院印發《2024—2025年節能降碳行動方案》,對推動完成“十四五”節能降碳目標作出重要部署。我們認為,政策或聚焦成本端煤電轉型,對于硅鐵—金屬鎂產業鏈有成本抬升預期,但仍需關注后續政策落地情況。鋼聯數據顯示,1—5月鎂錠產量累計36.6萬噸,同比增加9%,生產企業供應產出穩定,但經營多在盈虧線附近徘徊,對硅鐵等原料補庫采購積極性偏弱。總體來說,金屬鎂供需平穩,廠家挺價意愿較強,預計下半年鎂錠產量繼續維持在6萬~7萬噸/月。

[C][海外澳礦發運收緊]

二季度錳硅上漲核心驅動就是海外澳礦發運收緊,缺口預期仍存。目前多空分歧集中在廠家錳礦入爐配比調整,以及非主流國家低品礦的補充替代量。我們認為,中長期錳元素和錳硅供應仍過剩,但在澳礦發運恢復之前,國內高品礦缺口確實存在。截至6月底,國內錳礦港口庫存481萬噸,其中,天津港390萬噸,欽州港76萬噸,連云港15萬噸。5月開始港口錳礦庫存降幅放緩,其中,澳礦去庫幅度維持在6萬~7萬噸/周,但受非主流國家發運增多影響,除澳礦之外,其他礦種庫存平穩,拖累港口錳礦價格松動。截至7月上旬,天津港澳礦和南非半碳酸塊價差始終在20元/噸度以上,僅次于2016年的歷史高位。我們認為,在高品礦缺口完全彌補之前,高—低品礦價格將持續高位,也將帶動低品礦價格重心抬升,下半年錳硅價格仍有成本支撐。

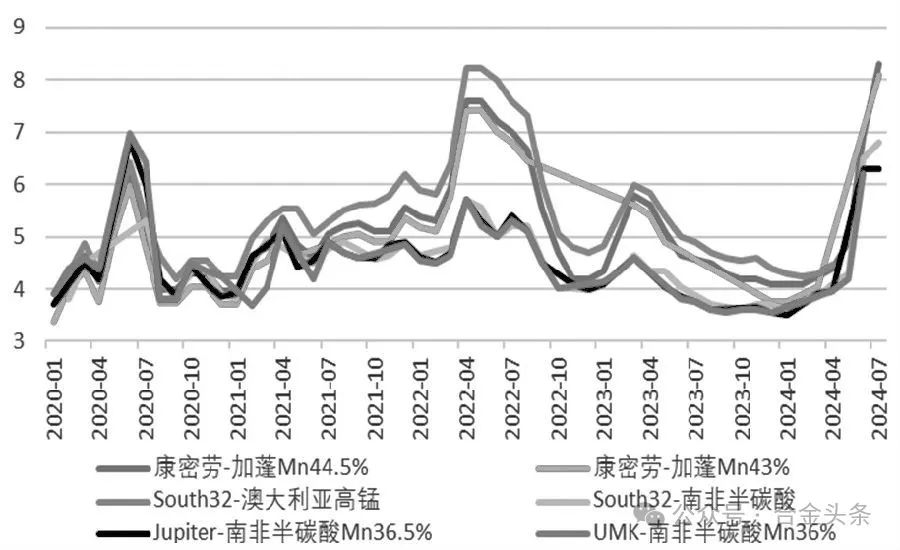

7月3日,康密勞8月對華錳礦報價公布,漲0.7美元至9美元/噸度,氧化礦再獲支撐,下半年需繼續跟蹤港口庫存變動、澳礦山發運恢復時間和其他非主流礦進口增量。

除錳礦之外,其他原料上半年價格走勢穩中偏弱。其中,蘭炭和化工焦作為原煤的下游加工產品,上半年價格呈現先跌后穩的“L形”走勢。截至6月底,陜西蘭炭小料價格950元/噸,較年初下跌150元/噸,跌幅13.6%;烏海二級冶金焦價格1600元/噸,較年初下跌500元/噸,跌幅23.8%。下半年煤炭供應有望環比回升,但除下游階段性旺季提振之外,需求難有較大提升。預計煤價延續震蕩偏弱運行,鐵合金碳元素成本端整體持穩。

圖為錳礦進口量(單位:萬噸)

圖為錳礦外盤報價(單位:美元/噸度)

展望下半年,預計鐵合金價格維持寬幅震蕩,重心較上半年上移。具體看,作為高耗能品種,二季度硅鐵廠家受利潤修復帶動復產,下半年現貨仍有累庫壓力。錳硅方面,錳礦仍是主導行情的關鍵要素,但供強需弱的產業現狀,以及海外低品礦發運增長均制約了供應缺口問題的持續發酵,錳硅成本重心仍將處于高位。預計下半年硅鐵價格指數運行區間在6500~8300元/噸,錳硅價格指數運行區間在7200~10000元/噸。產業企業要深化套保意識,兌現盤面保值利潤以實現穩健經營目的。(作者單位:中原期貨)

來源:期貨日報網